АО «ОХК «УРАЛХИМ» приняло участие в 13-ой международной выставке Caspian Agro 2019, которая проходила в г. Баку, Азербайджан.

В рамках мероприятия «УРАЛХИМ» представил свою продукцию, основной акцент был сделан на водорастворимые удобрения бренда SOLAR, а также на сульфонитрат NS30:7, который способен восполнить дефицит серы в почве региона и является оптимальным азотным удобрением для растущих посевов хлопчатника в Республике Азербайджан.

На выставке «УРАЛХИМ» провел деловые переговоры с директорами официального представительства – всемирно известной химической компании «BASF» в Республике Азербайджан, а также «ADAfer» из Турции. Все больше компаний интересуют выпускаемые группой нитрат кальция и другие продукты линейки водорастворимых удобрений «SOLAR». С потенциальными партнерами сотрудники ООО ТД «УРАЛХИМ» уже провели предварительные обсуждения дальнейшего сотрудничества. На выставке был определён возможный объём поставок.

Caspian Agro – ежегодный международный крупный форум сельскохозяйственных и товаропроизводителей. Основная задача мероприятия – содействовать развитию сельского хозяйства региона, внедрению прогрессивных технологий в АПК Азербайджана, а также обмену передовым опытом, укреплению бизнес-связей между местными и зарубежными аграриями.

- +7(499) 350 97 02

- info@vteks.ru

- Мы работаем: Пн - Пт 09:00 - 18:00

Новости

Новости

- Новости химической отрасли

- Просмотров: 817

На «ВМУ» отметили День химика

Коллектив АО «Воскресенские минеральные удобрения» отметил профессиональный праздник.

По традиции череда мероприятий, посвященных Дню химика, началась с открытия обновленной Доски почета и награждения лучших сотрудников соответствующими свидетельствами, грамотами и благодарностями руководства. Их вручили генеральный директор Анатолий Шаблинский и главный инженер Иван Кисляк. Перерезание красной ленточки, слова поздравления и пожелания новых профессиональных успехов, аплодисменты и разноцветные шары в небо – все это подарило химикам праздничное настроение.

Главное торжество состоялось во Дворце культуры «Химик», где прошло чествование сотрудников, достигших серьезных производственных результатов и внесших существенный вклад в общественную и спортивную жизнь города и района. Награды федерального, областного и районного уровней вручили депутат Государственной Думы, летчик-космонавт, Герой России Елена Серова, законотворцы Московской областной Думы Евгений Аксаков и Алексей Мазуров, заместитель председателя Совета депутатов Воскресенского района, Почетный гражданин городаНиколай Козлов, заместитель руководителя администрации Алексей Оленев и первый заместитель главы Воскресенска Максим Кривоногов. Приятным дополнением стали яркие творческие номера московских танцевальных коллективов.

Лейтмотивом праздника стали новые проекты предприятия. Это было отмечено в видеопрезентациях, отражающих образовательную деятельность «ВМУ», общественную жизнь химкомбината, его производственные достижения, а также в самом сценарии праздника. Программу подготовили креативные ведущие – новый талисман химкомбината Степан Колбочкин и будущий специалист химкомбината, мечтающий работать лаборантом химического анализа, Юля Пробирочкина.

День химика на «ВМУ» был бы неполным без спортивной части праздника. По традиции было проведено первенство по мини-футболу на Кубок генерального директора химкомбината. Из заявленных шести команд-участников лучшими стали заводские энергетики, взявшие бронзу, серебряные призеры – футболисты РМЦ и команда-победитель – «КИПовцы». Они повторили успех прошлого года, получив подарочный сертификат и оставив у себя в цехе переходящий Кубок генерального директора до следующей весны.

- Новости химической отрасли

- Просмотров: 781

Специалисты АО «КАУСТИК» (основное предприятие группы компаний «НИКОХИМ») приняли участие в крупных специализированных выставках в России и Узбекистане.

Специалисты АО «КАУСТИК» (основное предприятие группы компаний «НИКОХИМ») приняли участие в крупных специализированных выставках в России и Узбекистане.

Волгоградский «КАУСТИК» на выставке ведущих отечественных и мировых компаний бассейновой индустрии POOL PROFI 2019 в Туапсе представил профессиональную серию средств для бассейнов торговой марки АКВАТИКС. Ассортимент выпускаемых предприятием высокоэффективных и абсолютно безопасных современных средств для очистки воды в бассейнах сегодня один из самых широких среди российских производителей. Кроме этого важно отметить, что АО "КАУСТИК" является единственным предприятием на территории РФ, производящим средства для очистки воды с использованием собственного сырья.

На международной выставке машин и оборудования для добычи, обогащения и транспортировки полезных ископаемых MINING WORLD RUSSIA 2019, прошедшей в Москве, специалисты компании рассказали посетителям об успешном опыте применения модифицированного хлористого магния (бишофита) для подавления пыли и решения проблемы смерзания сыпучих грузов. С этой целью бишофит производства АО «КАУСТИК» уже применяется на угледобывающих предприятиях, в компаниях-перевозчиках, транспортирующих сыпучие грузы, а также в морских портах.

Наибольшее количество химических продуктов, производимых на промышленной площадке «КАУСТИКа» в Волгограде, - гранулированный каустик, бишофит, хлорпарафины, поливинилхлорид, оксид и гидроксид магния - представители компании презентовали на международной выставке EXPO-RUSSIA UXBEKISTAN 2019 в Ташкенте.

Большую часть товаров, представленных на прошедших выставках, АО «КАУСТИК» успешно продает за пределы России. Всего продукция волгоградского производителя поставляется в 45 стран мира.

- Новости химической отрасли

- Просмотров: 735

Официальное заявление АО «ОХК «УРАЛХИМ» в связи с распространяемой в СМИ недостоверной информацией

В течение последней недели более чем в 20 СМИ, в социальных сетях и на видеохостинговых сайтах была опубликована серия однотипных материалов, отражающих недостоверную информацию, порочащую деловую репутацию АО «ОХК «УРАЛХИМ» и его руководства.

В данных публикациях компания «УРАЛХИМ» ложно обвиняется в попытках рейдерского захвата ПАО «Тольяттиазот», а также в поддержке фашистских партий в Прибалтике, выводе денежных средств за рубеж, подкупе правоохранительных органов, массовом увольнении сотрудников одного из филиалов холдинга, резком ухудшении экологической ситуации в регионах присутствия компании вследствие производственной деятельности.

В связи с этим «УРАЛХИМ» официально заявляет следующее. Компания реализует свои права акционера ПАО «Тольяттиазот» строго в рамках Федерального закона «Об акционерных обществах». На протяжении семи лет «УРАЛХИМ» добивается от руководства ПАО «Тольяттиазот» соблюдения прав миноритарных акционеров и прекращения практики нарушений законодательства, связанных с производственно-экономической деятельностью «Тольяттиазота». Все действия АО «ОХК «УРАЛХИМ» в отношении ПАО «Тольяттиазот» предпринимаются в рамках существующего законодательного поля.

В настоящее время в Комсомольском районном суде г. Тольятти рассматривается уголовное дело в отношении бывшего руководства ПАО «Тольяттиазот», Сергея и Владимира Махлаев, а также Евгения Королева, владельца швейцарской компании Ameropa AG Андреаса Циви и директора другой швейцарской компании Nitrochem Distribution AG Беата Рупрехта по обвинению в хищении 85 млрд рублей. В рамках данного дела АО «ОХК «УРАЛХИМ» выступает в качестве потерпевшей стороны, которой действиями обвиняемых нанесен имущественный ущерб в размере более 10 млрд рублей.

«УРАЛХИМ» официально заявляет, что информация, содержащаяся в вышеупомянутых материалах, не соответствует действительности и является заведомо ложной, порочит честь, достоинство и деловую репутацию компании и ее руководства. В частности, в статьях содержатся ложные утверждения о бедственном финансовом положении АО «ОХК «УРАЛХИМ», что не соответствует действительности. В 2018 году показатель EBITDA превысил 37,7 млрд руб. «УРАЛХИМ» соблюдает свои обязательства перед государством и обществом: в 2018 году в российский бюджет было уплачено свыше 1,7 млрд руб. налогов, общий объем инвестиций в приобретение основных средств и модернизацию составил 4,4 млрд рублей, на мероприятия по экологии направлено 377 млн рублей. Продукция компании успешно экспортируется в более чем 90 стран мира. «УРАЛХИМ» поддерживает конструктивные взаимоотношения с банками-кредиторами, в срок и в полном объеме исполняя все взятые на себя кредитные обязательства.

По нашему мнению, подобные тенденциозные однотипные публикации являются частью заказной PR-кампании, развернутой с целью оказания давления на суд и дискредитации компании «УРАЛХИМ», являющейся потерпевшей стороной по уголовному делу в отношении бывшего руководства ПАО «Тольяттиазот».

В целях защиты своей деловой репутации АО «ОХК «УРАЛХИМ» оставляет за собой право принять меры, предусмотренные российским законодательством.

- Новости химической отрасли

- Просмотров: 895

Состоялись общественные слушания по реализации проекта строительства нового этиленового комплекса (ЭП-600)

15 мая 2019 года в колледже нефтехимии и нефтепереработки имени Н.В. Лемаева состоялись общественные слушания по реализации в ПАО «Нижнекамскнефтехим» проекта строительства нового комплекса по производству олефинов (Этилен-600). В обсуждении приняли участие более 120 человек.

Как рассказал директор завода Этилен-600 Роман Васильев, проект «Нового комплекса по производству олефинов ПАО «Нижнекамскнефтехим» включен в долгосрочную Стратегию развития химического и нефтехимического комплексов РФ на период до 2030 года, Стратегию социально-экономического развития РТ, перечень приоритетных инвестиционных проектов Приволжского федерального округа, а также в Инвестиционный меморандум республики.

Наряду с производством этилена мощностью 600 тысяч тонн в год будут выпускать пропилен – 270 тыс. тонн в год, бензол – 248 тыс. тонн в год, бутадиен – 89 тыс. тонн в год.

«Новый комплекс будет использовать новейшие передовые технологии в области переработки углеводородного сырья, что обеспечит надежность, безопасность и эффективность проекта. Проектом предусмотрены собственные локально-очистные сооружения. Образующиеся в ходе технологического процесса сточные воды будут очищаться на локально-очистной установке и возвращаться в процесс, таким образом минимизируя воздействие на окружающую среду и снижая потребление осветленной речной воды из реки Камы», - доложил директор завода.

Также Роман Васильев сравнил выбросы загрязняющих веществ с аналогичных производств и отметил, что их количество будет меньше в 4 раза. Он подчеркнул, что воздействие на окружающую среду от работы комплекса соответствует санитарному законодательству по уровню шума и качеству атмосферного воздуха.

Представитель проектировщика - немецкой компании Linde AG - Анне Шпиндельндреер подробно рассказала о технологии производства, в частности, остановилась на вопросах, касающихся выбросов в атмосферу. Так, на объекте будет установлена современная факельная система.

О результатах оценки воздействия на окружающую среду доложила специалист ВНИПИнефть Лиана Исламова. Она отметила, что по проведенным исследованиям воздействие на окружающую среду после ввода в эксплуатацию нового комплекса по производству олефинов будет минимальным.

Реализация проекта благополучно скажется на социально-экономическом развитии региона, а также промышленности РФ.

Будут созданы более 600 новых рабочих мест, появится возможность трудоустройства выпускников местных ВУЗов и колледжей, увеличатся налоговые отчисления в бюджет республики и города.

На общественных слушаниях все желающие могли задать интересующие вопросы по проекту, развитию города и района. Последующим голосованием создание нового комплекса было поддержано большинством присутствующих.

Источник: Нижнекамскнефтехим

- Новости химической отрасли

- Просмотров: 828

EBITDA «ФосАгро» в 1 квартале 2019 г. выросла на 73% - до 24,8 млрд рублей

ПАО «ФосАгро» (далее - «ФосАгро» или «Компания», тикер на Московской и Лондонской фондовых биржах: PHOR), российская вертикально-интегрированная компания, один из крупнейших в мире производителей фосфорсодержащих минеральных удобрений, сегодня публикует промежуточную консолидированную финансовую отчетность по МСФО за первый квартал 2019 г.

Выручка «ФосАгро» за первый квартал 2019 г. выросла на 32% - до 72,3 млрд рублей (1,1 млрд долларов США). EBITDA за первый квартал выросла на 73% - до 24,8 млрд рублей (375 млн долларов США), при увеличении рентабельности по EBITDA до 34%, по сравнению с 26% годом ранее. Чистая прибыль (скорректированная на неденежные валютные статьи) за первый квартал более чем удвоилась - до 13,5 млрд рублей (205 млн долларов США).

Основные финансовые и операционные показатели в первом квартале 2019 г.:

| млн руб. или % | 1 кв. 2019 | 1 кв. 2018 | Изм., % |

| Выручка | 72 287 | 54 622 | 32% |

| EBITDA** | 24 778 | 14 293 | 73% |

| Рент. EBITDA | 34% | 26% | 8 п.п. |

| Чистая прибыль | 21 160 | 6 878 | 208% |

| Чистая прибыль скорр.* | 13 540 | 6 302 | 115% |

| 31.03.2019 | 31.12.2018 | ||

| Чистый долг | 118 891 | 135 330 | 32% |

| Чистый долг / EBITDA | 1,4x | 1,8x | |

| Объем продаж, тыс. тонн | 1 кв. 2019 | 1 кв. 2018 | Изм., % |

| Фосфорсодержащие удобрения | 1 929 | 1 753 | 10% |

| Азотные удобрения | 617 | 668 | (8%) |

| Апатитовый концентрат | 826 | 691 | 19% |

Курс доллара США к рублю: средний курс в 1 квартале 2019 г.: 66,1; средний курс в 1 квартале 2018 г.: 56,9; по состоянию на 31 марта 2019 г.: 64,7; по состоянию на 31 декабря 2018: 69,5

** EBITDA рассчитывается как операционная прибыль, увеличенная на сумму амортизации.

* Скорр. чистая прибыль определяется как чистая прибыль за вычетом убытка от курсовых разниц

Комментируя показатели за первый квартал 2019 года, Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«В первом квартале 2019 года ФосАгро продемонстрировала отличные результаты, показав увеличение EBITDA и чистого денежного потока, несмотря на непростую рыночную ситуацию. Недавние погодные условия в США привели к снижению спроса на удобрения в первом квартале 2019 года, что способствовало увеличению уровня запасов, под давлением которых цена на DAP снизилась на 6% по сравнению с предыдущим кварталом. Благодаря высокой операционной эффективности и глобальной географии продаж, наши издержки оставались на низком уровне, и мы смогли реализовать наши удобрения, которые безопасны для здоровья людей и почв, по наилучшим ценам. Я считаю, что подобные результаты являются хорошим подтверждением успешности стратегии ФосАгро.

Наша стратегия продаж доказала свою эффективность даже в условиях нестабильной рыночной конъюнктуры, и она останется ключевым элементом органического роста компании в будущем. Мы сохранили наши лидирующие позиции по поставкам всех видов удобрений на внутренний рынок, увеличили продажи на приоритетные внешние рынки на 8%. Наибольший рост был отмечен в Северной Америке, на территории которой продажи фосфорных удобрений увеличились на 25% на фоне ожиданий устойчивого спроса со стороны сельхозпроизводителей.

Кроме того, я хотел бы подчеркнуть, что в первом квартале мы добились высокого показателя свободного денежного потока – самого высокого за последние 8 лет, утроив чистую прибыль и снизив долговую нагрузку ФосАгро до двухлетнего минимума, что позволяет Компании продолжать выплачивать щедрые дивиденды и реализовывать социальные и инвестиционные программы. Совет директоров рекомендовал направить на дивиденды свыше 9.3 млрд. руб. (из расчета 24 руб. на ГДР), или почти 70% от скорректированной чистой прибыли.

Что касается ситуации на мировых рынках, мы видим, что ключевые рынки с трудом осваивают высокие запасы в США, что приводит к снижению цен. В ответ на это несколько производителей удобрений объявили о сокращении производства по итогам первого полугодия 2019 года. Второй квартал является переходным периодом, когда высокий сезон должен начаться на основных сельскохозяйственных рынках, помогая освоить запасы, которые остаются из-за замедленного спроса в первом квартале со стороны США».

Ситуация на рынке в 1 квартале 2019 г.:

- Средний уровень цен на DAP (FOB Тампа) в первом квартале 2019 года постепенно снижался и составил 400 долларов США за тонну, практически не изменившись относительного прошлого года:

- Обычно активные в первом квартале европейские рынки показали невысокий спрос на удобрения из-за низкого курса евро и покупательной способности фермеров, вызванной плохими погодными условиями во втором полугодии 2018 года

- Рынок США был основным драйвером коррекции цен на удобрения. На протяжении всей зимы сектор формировал запасы удобрений в ожидании сезонного спроса, но сильнейшее наводнение на Среднем Западе США в конце 1 квартала 2019 года заставило фермеров отложить закупки. Под влиянием этого фактора Mosaic объявила о сокращении производства фосфорных удобрений в США на 300 тыс. тонн, чтобы сбалансировать рынок.

- Коррекция цен была частично компенсирована индийским рынком, на котором дистрибьюторы нарастили импорт DAP на фоне относительно сильной рупии по отношению к доллару США, низких цен на DAP и высокой максимальной розничной цены.

- Цены на карбамид (FOB Балтика) были на нисходящей траектории, среднее значение составило 244 доллара США за тонну, но осталось на 9% выше прошлогодней отметки в основном в результате медленного восстановления спроса в США и Европе.

- Цены на аммиак (FOB Балтика) снизились на 7% по сравнению с прошлым годом до среднего значения на уровне 276 долларов США за тонну на фоне медленного спроса на азотные удобрения в Европе, на который повлияли аномальные погодные условия прошлым летом и чрезвычайно теплая зима. Кроме того, коррекция цен на природный газ в Европе с октября 2018 года продолжила оказывать давление на цены аммиака.

- Цены на серу (СFR Китай) снизились на 11% относительно прошлого года до 126 долларов США за тонну, что в основном обусловлено низкими ценами на фосфорные удобрения. Изменения подхода в части закупок серы со стороны Китая также повлияло на цены.

- Экологическая реформа в Китае вызвала консолидацию потребителей серы, которые предпочитают импортировать серу через заключение квартальных контрактов, нежели приобретать сырье на спот-рынке.

Финансовые показатели:

Выручка за первый квартал 2019 г. увеличилась на 32% - до 72,3 млрд рублей (1,1 млрд долларов США) благодаря росту продаж удобрений на 5% и увеличению средней цены реализации на 8% в годовом исчислении (в долларовом выражении), что было подкреплено снижением курса рубля по отношению к доллару США на 16%.

В целом, рост продаж был обусловлен реализацией запасов, накопленных в последние месяцы 2018 года, и относительно высоким спросом в первые месяцы 2019 года. Рост выручки в 1 квартале 2019 года был частично компенсирован снижением продаж аммиачной селитры на 32% в годовом исчислении в связи с ранним началом высокого сезона в 4 квартале 2018 года на российском рынке, нашем главном рынке сбыта для данного продукта.

Выручка по разным категориям продукции:

| млн руб. или % | 1 кв. 2019 | 1 кв. 2018 | Изм., % |

| DAP/MAP | 26 112 | 18 630 | 40% |

| NPK(S) | 17 321 | 13 111 | 32% |

| Апатитовый концентрат | 6 652 | 4 862 | 37% |

| MCP | 2 837 | 2 266 | 25% |

| Фосфорсодержащие удобрения | 4 642 | 3 598 | 29% |

| Карбамид/аммиачная селитра | 11 064 | 9 303 | 19% |

| Прочие продажи и услуги | 3 659 | 2 852 | 28% |

| Общая выручка | 72 287 | 54 622 | 32% |

Валовая прибыль в первом квартале 2019 г. составила 34,6 млрд рублей (522 млн долларов США). Рентабельность по валовой прибыли увеличилась до 48% по сравнению с 41% в 1 квартале 2018 г. Динамика валовой прибыли и рентабельности по валовой прибыли в сегментах фосфорсодержащих и азотных удобрений была следующей:

- Валовая прибыль в сегменте фосфорсодержащих удобрений увеличилась на 61% в годовом исчислении до 27,7 млрд рублей (419 млн долларов США), при этом рентабельность по валовой прибыли составила 48%, по сравнению с 41% в 1 квартале 2018 г.

- Валовая прибыль в сегменте азотных удобрений выросла на 33% в годовом исчислении до 6,6 млрд рублей (100 млн долларов США). Рентабельность по валовой прибыли в данном сегменте по сравнению с 1 кварталом 2018 г. выросла c 52% до 58%.

EBITDA за 1 квартал 2019 г. увеличилась на 73% по сравнению с прошлым годом – до 24,8 млрд рублей (375 млн долларов США), в то время как показатель рентабельности по EBITDA вырос с 26% до 34%. Чистая прибыль (скорректированная на неденежные валютные статьи) за 1 квартал 2019 г. увеличилась более чем в два раза относительно прошлого года – до 13,5 млрд рублей (205 млн долларов США).

На протяжении 1 квартала 2019 г. ослабление курса рубля к доллару составило почти 16% по сравнению с прошлым годом (средний курс доллара США в 1 квартале 2019 г. и 1 квартале 2018 г. составил 66,1 руб. и 56,9 руб. соответственно), что оказало чистый положительный эффект, так как цены на основную продукцию Компании на зарубежных рынках выражены в долларах США, тогда как затраты – в основном в рублях. Укрепление рубля по состоянию на 31 марта 2019 г. (64,7 рубля за доллар США), по сравнению с 31 декабря 2018 г. (69,5 рублей за доллар), привело к образованию прибыли от курсовых разниц в размере 7,6 млрд рублей (по сравнению с прибылью в размере 0,6 млрд рублей в 1 квартале 2018 г.).

Чистые денежные поступления от операционной деятельности практически утроились в годовом выражении и составили 27,5 млрд рублей (416 млн долларов США) в основном за счет уверенного роста EBITDA и положительного изменения оборотного капитала.

Капитальные вложения в 1 квартале 2019 г. составили около 8,6 млрд рублей (130 млн долларов США) или 35% показателя EBITDA, что на 4% меньше, чем в 1 квартале 2018 года. Основной статьей капитальных вложений было плановое техническое обслуживание и развитие добычи, а также строительство новых заводов по производству серной и азотной кислоты.

По состоянию на 31 марта 2019 года соотношение чистого долга Компании к показателю EBITDA за год снизилось с 1,8х до 1,4х благодаря положительной динамике EBITDA и постепенному укреплению курса рубля по отношению к доллару США на протяжении 1 квартала 2019 года. Чистый долг по состоянию на 31 марта 2019 года составил 118,9 млрд рублей (1,8 млрд долларов США).

Себестоимость реализованной продукции:

| млн руб. или % | 1 кв. 2019 | 1 кв. 2018 | Изм., % |

| Материалы и услуги | 8 311 | 6 894 | 21% |

| Амортизация | 5 709 | 4 754 | 20% |

| Природный газ | 3 649 | 3 497 | 4% |

| Сера и серная кислота | 3 346 | 2 878 | 16% |

| ФОТ и социальные отчисления | 3 251 | 3 166 | 3% |

| Химические удобрения и другие товары для перепродажи | 2 612 | 1 862 | 40% |

| Затраты на ремонт | 2 399 | 2 131 | 13% |

| Электроэнергия | 1 687 | 1 427 | 18% |

| Топливо | 1 492 | 999 | 49% |

| Аммиак | 1 357 | 1 091 | 24% |

| Сульфат аммония | 1 207 | 1 099 | 10% |

| Итого | 37 736 | 32 070 | 18% |

Себестоимость реализованной продукции в 1 квартале 2019 г. увеличилась на 18% в годовом выражении до 37,7 млрд рублей (571 млн долларов США). Такая динамика себестоимости реализованной продукции преимущественно вызвана следующими основными факторами:

- Стоимость материалов и услуг увеличилась на 21% год к году – до 8,3 млрд рублей (126 млн долларов США), в первую очередь, из-за увеличения расходов на материалы на 20% год-к-году и роста расходов на транспортировку – на 22% год-к-году, что стало следствием роста объемов поставок апатитового концентрата.

- Расходы на амортизацию выросли на 20% по сравнению с аналогичным периодом прошлого года до 5,7 млрд рублей (86 млн долларов США) в результате роста капитализированных расходов на ремонт, а также из-за ввода в эксплуатацию или модернизацию объектов в течение 2018 года.

- Расходы на серу и серную кислоту увеличились на 16% по сравнению с аналогичным периодом прошлого года до 3,3 млрд рублей (51 млн долларов США), что обусловлено увеличением объема продаж DAP/MAP/NPS, при сохранении средней закупочной цены на серу на прежнем уровне;

- Затраты на калий выросли на 20% в годовом исчислении до 2,7 млрд руб. (41 млн долларов США) из-за роста закупочных цен на калий на 35% в годовом исчислении, который был частично компенсирован снижением уровня потребления на 12%, так как Компания реализовала меньше NPK с повышенным содержанием калия;

- Расходы на ремонт выросли на 13% по сравнению с аналогичным периодом прошлого года до 2,4 млрд рублей (36 млн долларов США), что связано с расходами на плановое техническое обслуживание;

- Затраты на электроэнергию увеличились на 18% в годовом исчислении до 1,7 млрд руб. (26 млн долларов США), в основном за счет роста закупочной цены на 22% в годовом исчислении;

- Расходы на топливо увеличились на 49% по сравнению с аналогичным периодом прошлого года до 1,5 млрд рублей США (23 млн долларов США) из-за роста закупочных цен и повышению уровня потребления (на 23% и 21% в годовом исчислении соответственно);

- Затраты на закупку аммиака выросли на 24% в годовом исчислении до 1,4 млрд рублей (21 млн долларов США) за счет увеличения продаж MAP и NPS, производимых в Балаково, и в связи с увеличением средней закупочной цены на аммиак (рост на 6% в годовом исчислении).

Административные расходы в 1 квартале 2019 г. увеличились на 17% год к году до 4,0 млрд рублей (60 млн долларов США) в основном в результате роста расходов на заработную плату и социальные отчисления на 25% в годовом исчислении.

В 1 квартале 2019 г. коммерческие расходы увеличились на 21% до 10,3 млрд рублей (155 млн долларов США). Основными факторами роста были:

- Фрахт, портовые и стивидорные расходы выросли на 28% в годовом сравнении до 5,3 млрд рублей (80 млн долларов США), что было обусловлено ростом продаж на 12%, повышением фрахтовых ставок, а также ослаблением рубля (большинство фрахтовых и стивидорных ставок по-прежнему номинированы в долларах США).

- Увеличение расходов на оплату услуг РЖД и вознаграждений операторов на 9% в годовом сравнении до 3,1 млрд рублей (47 млн долларов США) было обусловлено изменением в структуре отгрузок и повышением железнодорожных тарифов.

- Расходы на уплату таможенных пошлин выросли на 49% в годовом исчислении до 700 млн рублей (11 млн долларов США), что связано с увеличением поставок на условиях DDP и ослаблением рубля по отношению к доллару.

Рыночные перспективы

Прогноз ФосАгро относительно цен на фосфорсодержащие удобрения в 2019 году нейтральный, исходя из следующих факторов:

- Рыночная конъюнктура может начать улучшаться с началом высокого сезона в Латинской Америке, что, вероятно, позволит реэкспортировать накопленные в США запасы удобрений. Дополнительным поддерживающим фактором будет закрытие рудников Mosaic в Бразилии из-за нового экологического регулирования.

- Индийский импорт фосфорных удобрений во втором квартале может быть ниже прошлогодних уровней, поскольку местные дистрибьюторы ускорили накопление запасов DAP в предыдущем квартале. Прогноз объемов импорта DAP на 2019 год будет зависеть от сокращения максимальной розничной цены, сильной рупии и сохранение размеров субсидий на удобрения.

- Высокий сезон на внутреннем российском рынке ФосАгро ожидается во втором и третьих кварталах.

- Скорость, с которой запасы США и Индии снижаются, объемы китайского экспорта, а также увеличение загрузки новых мощностей в Саудовской Аравии и Марокко, останутся главными факторами, определяющими динамику рынка в этом году.

- Новости химической отрасли

- Просмотров: 801

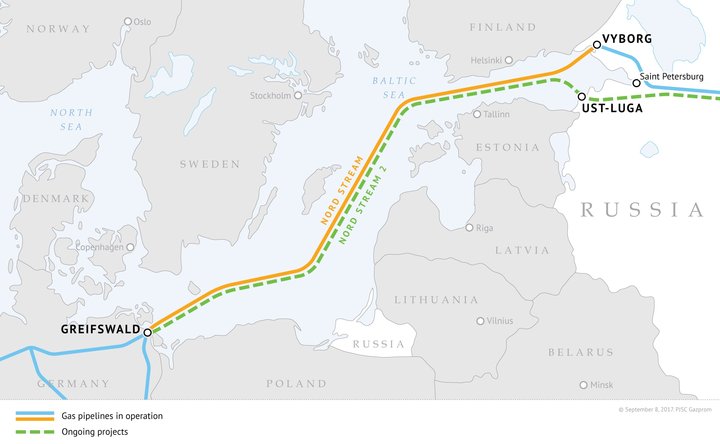

Судно Solitaire начало укладку "Северного потока-2" в российских водах

Судно-трубоукладчик Solitaire начало работы по укладке газопровода "Северный поток-2" в российских водах, говорится в сообщении оператора проекта Nord Stream 2 AG.

"Сегодня судно Solitaire начало работы по укладке газопровода "Северный поток-2" в российских водах. 100 км первой нитки газопровода в российских территориальных водах будет уложено в течение одного месяца", — сообщается в релизе.

Отмечается, что протяженность морского участка газопровода в России составляет около 114 километров.

Строительство газопровода на российском и германском береговых участках продолжается в соответствии с графиком. Кроме того, судно Pioneering Spirit продолжает трубоукладку в водах Швеции. На данный момент уложено более 1100 километров газопровода, сообщает Nord Stream 2.

Проект "Северный поток-2" предполагает строительство двух ниток газопровода общей мощностью 55 миллиардов кубометров газа в год от побережья России через Балтийское море до Германии. Новый трубопровод планируется достроить в 2019 году. Он пройдет через территориальные или исключительные экономические зоны стран, расположенных вдоль берегов Балтийского моря — РФ, Финляндии, Швеции, Дании и Германии. Из этих стран Nord Stream 2 AG осталось получить разрешение на строительство только от Дании.

- Новости химической отрасли

- Просмотров: 689

Московский экспорт нефтехимической продукции вырос более чем на четверть за 2018 год

Объем экспорта нефтехимической продукции московских компаний вырос за 2018 год на 28%, сообщает пресс-служба департамента предпринимательства и инновационного развития города Москвы.

"В 2018 году товары химической и нефтехимической отраслей стали лидерами роста экспорта из Москвы. Компании этого сектора продали зарубежным партнерам на 28% больше продукции, чем за 2017 год", - говорится в сообщении.

К продуктам нефтехимической отрасли относят такие товары как полимеры, различные виды пластика и лакокрасочные материалы. Наибольшей популярностью в 2018 году они пользовались в Финляндии, Белоруссии и Казахстане. Эти страны являются наиболее крупными рынками сбыта для московской нефтехимической продукции.

Доля Москвы в поставках нефтехимической продукции в Финляндию составляет 58% мирового импорта в страну по отрасли. В Казахстане московская продукция занимает 44% мирового импорта нефтехимии, а в Белоруссии - 42%.

"Сегодня Москва - лидер среди регионов России по экспорту. Столица поставляет свою продукцию в 184 страны мира. <…>. Кроме того, в Москве наметилась хорошая тенденция - увеличивается количество компаний, которые уделяют большое внимание синтезу новых химических веществ в области нефтехимии и химии. Сегодня это необходимое условие, учитывая конкуренцию среди производителей из других стран", - приводит пресс-служба слова руководителя департамента предпринимательства и инновационного развития города Москвы Алексея Фурсина.

- Новости химической отрасли

- Просмотров: 809

Омский НПЗ поддерживает техническую оснащенность противопожарной службы региона

Омский НПЗ передал противопожарной службе Омской области специализированный пожарный автомобиль — автопеноподъемник. Спецтехника оснащена мощным насосом и имеет повышенную проходимость, что позволит эффективно работать в сельской местности. Автомобиль поступил в распоряжение поста «Красноярка», который обеспечивает противопожарную защиту уникального природного курорта, где размещены крупнейшие оздоровительные комплексы региона.

«В нашем поселке проживает семь с половиной тысяч человек, а в летнее время количество людей здесь увеличивается в разы за счет отдыхающих. У нас много баз отдыха, детских оздоровительных лагерей. И мы очень благодарны Омскому НПЗ за такой подарок. Безопасность превыше всего, и радостно, что в деле создания комфортной и безопасной территории мы имеем такого надежного партнера», — подчеркнула на церемонии передачи автомобиля глава Красноярского сельского поселения Лидия Ефременко.

Специализированный автомобиль стал еще одним подарком противопожарной службе Омской области — годом ранее Омский НПЗ уже вручил региону пять пожарных машин, которые сейчас находятся на дежурстве.

«Омский НПЗ предъявляет высочайшие требования к обеспечению противопожарной охраны. И в вопросах безопасности мы не ограничиваемся территорией предприятия. Мы традиционно сотрудничаем с противопожарной службой Омской области и считаем важным помочь властям обеспечить безопасность и для местных жителей, и для отдыхающих», — отметил заместитель генерального директора по промышленной безопасности, охране труда, гражданской защите и охране окружающей среды ОНПЗ Владимир Генералов.

Справка:

Безопасность Омского НПЗ «Газпром нефти» обеспечивается современной системой противопожарной защиты. В расположенных на заводе пяти пожарных депо размещено 27 пожарных автомобилей различного назначения, оснащенных специальной техникой для работы на нефтеперерабатывающих предприятиях, в том числе новейшими пеноподъемниками. На круглосуточном дежурстве находится десять автомобилей, готовых выехать на вызов.

- Новости химической отрасли

- Просмотров: 822

ТЕХНОНИКОЛЬ запустила завод по производству строительных пленок в Рязани

Производственная мощность нового завода составит 100 млн кв.м продукции в год. Предприятие будет производить продукт, имеющий принципиально важное значение для долговечности всей строительной конструкции, – пленки для обеспечения надежной паро-, гидро– и ветрозащиты. Суммарный объем инвестиций в строительство завода составит 1,2 млрд рублей. Продукция предприятия будет поставляться в регионы РФ, страны СНГ, Восточную Европу.

16 апреля ТЕХНОНИКОЛЬ, ведущий международный производитель надежных и эффективных строительных материалов и систем, открыла в Рязани производство строительных пленок. Это новый для компании сегмент, в котором ранее ТЕХНОНИКОЛЬ представлена не была. Торжественный запуск предприятия состоялся при участии губернатора Рязанской области Николая Любимова и совладельца ТЕХНОНИКОЛЬ Сергея Колесникова.

Губернатор Николай Любимов поздравил всех с открытием нового предприятия. Он отметил, что Корпорация ТЕХНОНИКОЛЬ, несмотря на общие для всех экономические сложности, находит возможности для развития, и одной из первых вошла в профильный нацпроект. По словам Губернатора, ускоренный рост производительности труда и несырьевого экспорта, выход на внешние рынки – одна из стратегических задач, обозначенных Президентом РФ В.В. Путиным. «Регион активно включился в реализацию инициативы главы государства. Мы планируем, что к 2024 году в проект войдут более 100 рязанских предприятий. Ваш опыт и наработки станут для них отличным примером», – сказал Николай Любимов.

Он подчеркнул, что регион продолжит оказывать Корпорации всю необходимую поддержку и сохранит льготы и преференции, необходимые для развития экономики. «Сейчас между Правительством области и руководством компании налажено конструктивное сотрудничество. Только на сегодняшний день инвестиции в новый проект составили более 460 млн. рублей, – сказал Губернатор. – К 2020 году, в рамках второго этапа, вложения вырастут до 700 млн. рублей. А это – дополнительные высокотехнологичные рабочие места, конкурентная продукция, которая пойдет, в том числе и на экспорт».

Новое предприятие ТЕХНОНИКОЛЬ будет производить инновационные продукты, отвечающие самым строгим требованиям к качеству, надежности, энергоэффективности – пленки и мембраны ТЕХНОНИКОЛЬ АЛЬФА. В линейку ТЕХНОНИКОЛЬ АЛЬФА входят диффузионные мембраны, предназначенные для гидро- и ветрозащиты утеплителя на крышах и фасадах (ТЕХНОНИКОЛЬ АЛЬФА ТОП и ТЕХНОНИКОЛЬ АЛЬФА ВЕНТ); пароизоляционные пленки (ТЕХНОНИКОЛЬ АЛЬФА БАРЬЕР); материалы, сочетающие в себе функции гидроизоляции и защиты строений от ударного шума в крышах с металлическими кровлями (ТЕХНОНИКОЛЬ АЛЬФА АКУСТИК). При разработке продукта компания опиралась на инновационные международные технологии и разработки собственных Научных центров.

На предприятии будет создано 35 рабочих мест. Новый завод сможет производить 100 млн кв м пленки, в то время как объем всего российского рынка составляет 350 млн кв м.

«Сегодня мы запускаем, наверное, самое современное производство строительных пленок в России. Это уникальный завод. На нем установлено передовое оборудование, аналогов которому в нашей стране нет, - отметил совладелец ТЕХНОНИКОЛЬ Сергей Колесников. – Мы работаем на строительном рынке уже более 26 лет. Это пятьдесят четвертый завод ТЕХНОНИКОЛЬ. И в него мы вложили весь наш опыт в области бережливого производства. Предполагаемый уровень производительности труда на предприятии превысит 24 миллиона рублей на человека в год».

Завод построен по энергоэффективным технологиям и не оказывает вредного воздействия на окружающую среду. На заводе работают электрокары (вместо дизельных). Полностью отсутствуют выбросы и продукты сжигания. Вода проходит замкнутый цикл. Второй этап развития предприятия предусматривает запуск линии по рециклингу – вся переработка отходов будет вестись на месте.

Строительные пленки нового рязанского завода будут поставляться как в различные регионы Российской Федерации, так и за рубеж – в страны СНГ и Восточной Европы.

Информационная справка о Корпорации ТЕХНОНИКОЛЬ

Корпорация ТЕХНОНИКОЛЬ - ведущий международный производитель надежных и эффективных строительных материалов, и систем. Компания предлагает рынку новейшие технологии, сочетающие в себе разработки собственных Научных центров и передовой мировой опыт.

Производственная компания ТЕХНОНИКОЛЬ, возглавляемая Сергеем Колесниковым, — это 54 производственные площадки в 7 странах мира (Россия, Беларусь, Литва, Чехия, Италия, Великобритания, Германия), 22 представительства в 18 странах мира, 18 Учебных центров, 6 Научных центров, укомплектованных высокотехнологичным оборудованием и квалифицированным персоналом. В центрах ведется регулярная разработка и внедрение новых продуктов и решений для строительной отрасли. Продукция компании поставляется в 95 государств. Штаб-квартиры ТЕХНОНИКОЛЬ располагаются в России, Польше, Италии, Китае и Индии. Выручка Производственного комплекса ТЕХНОНИКОЛЬ за 2018 год составила 94 млрд рублей.

Новости

ВЕЛТЕКС

Комплексное и быстрое снабжение предприятий и компаний

Продукция

Широкий ассортимент

Контакты

ООО «ВЕЛТЕКС»

105066, Москва, Красносельская Нижн. ул., д. 40/12 К.2, офис 421/2

Телефон: (499) 350 97 02

E-mail: info@vteks.ru